Vous en avez marre de votre appartement en location ? C’est trop petit pour vous et votre famille ? Vous payez trop cher votre loyer ? Vous rêvez d’une terrasse ou d’un petit jardin ?

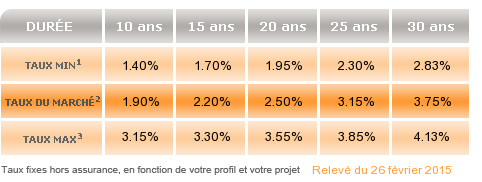

Avec les taux d’intérêts toujours à la baisse, l’achat d’un bien immobilier est à portée de main. Les taux oscillent actuellement entre 1,9% et 3,75% en fonction du montant emprunté et la durée de crédit souhaité. Par ailleurs, les frais annexes, comme l’assurance emprunteur, sont également à la baisse.

Alors c’est le moment rêvé pour faire un achat immobilier.

Comment obtenir un crédit immobilier ?

[Source guideducredit.com]

Quelle assurance emprunteur choisir ?

Lorsque vous signez votre contrat de crédit immobilier, votre banque vous demandera de souscrire à une assurance emprunteur. Il s’agit d’un contrat groupe que votre banque propose à l’ensemble de ses clients. Toutefois, depuis la loi Lagarde de 2010, les emprunteurs peuvent librement choisir leur assurance emprunteur. Vous pouvez donc utiliser un comparateur assurance crédit immobilier en ligne afin d’obtenir le meilleur tarif.

Malgré cette loi, seuls un quart des emprunteurs ont décidé de souscrire à une assurance autre que le contrat groupe. C’est pour cela qu’une nouvelle loi a été introduite l’année dernière. Grâce à la loi Hamon, les emprunteurs peuvent désormais changer d’assurance en cours de crédit. Ainsi, après avoir réglé le crédit et l’achat de votre maison, vous pouvez changer votre assurance en toute tranquillité.

Les taux d’assurance oscillent entre 0,2% et 0,9% et se calculent sur la totalité de votre emprunt. Vous pouvez donc faire de réelles économies en changeant pour une assurance moins chère.

Côté Social